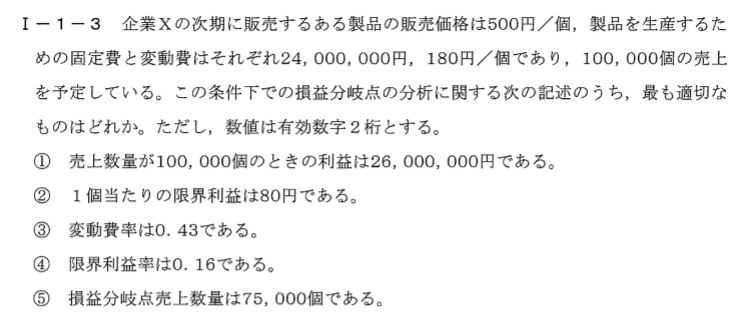

今回も、技術士第二次試験 総合技術監理部門 択一式H29過去問を見ていきます。

平成29年度技術士第二次試験 総合技術監理部門 必須科目(択一式)

経済性管理からの出題です。

売上高ー費用(固定費+変動費)=利益 といった構図は皆さん理解済みだと思いますので、①③は計算して適切か否かを判断できます。

限界利益(率)、損益分岐点売上数量については定義を押さえていないと正答は難しくなります。

① 売上数量100,000個のとき、売上高=50百万円、費用=42百万円(=固定費24百万円+変動費18百万円)

→利益は8百万円 不適切

② 限界利益とは、売上高から変動費を差し引いたもので、固定費を吸収する力を表します(商品1個販売したときに得られる利益を示します)。

限界利益=売上高50百万円-変動費18百万円=32百万円 →1個当たりの限界利益=32百万円/100,000個=320円 不適切

③ 変動費率=変動費/売上高=18百万円/50百万円=0.36 不適切

④ 限界利益率=限界利益/売上高=32百万円/50百万円=0.64 不適切

⑤ 損益分岐点売上数量=固定費/(単価×(1-変動費率))=24百万円/(500×(1-0.36))=75,000円 適切

→正答は⑤となります。

<損益分岐点売上数量に係る補足説明>

利益=売上高ー(固定費+変動費)

=売上高ー売上高×変動費率ー固定費

=売上高(1-変動費率)ー固定費

※損益分岐点では利益=0となるので、

損益分岐点売上高×(1-変動費率)ー固定費=0

損益分岐点売上数量×単価(1-変動費率)=固定費

損益分岐点売上数量=固定費/(単価(1-変動費率))となります。